Propriétaires, réduisez vos mensualités jusqu’à 60% grâce au rachat de crédit hypothécaire. Fonctionnement, taux 2026 et simulation gratuite en ligne.

Rachat de crédit hypothécaire : La solution ultime pour les propriétaires en 2026

Vous êtes propriétaire de votre résidence principale ou d’un investissement locatif, mais l’accumulation de vos mensualités (immobilier, travaux, auto, revolving) commence à peser lourd sur votre budget mensuel ?

Le rachat de crédit hypothécaire est sans doute le levier financier le plus puissant à votre disposition. Contrairement à un regroupement de crédits classique, il s’appuie sur la valeur de votre patrimoine immobilier pour garantir l’opération. Résultat : des taux plus bas, des durées plus longues et une baisse de mensualité pouvant atteindre -60%.

[Intégrer le formulaire de simulation ici]

Sommaire :

- Qu’est-ce que le rachat de crédit hypothécaire ?

- Les 3 avantages majeurs pour votre patrimoine.

- Comment est calculée la valeur de votre bien (le ratio hypothécaire) ?

- Étapes et documents nécessaires.

- FAQ : Tout savoir avant de se lancer.

Qu’est-ce que le rachat de crédit hypothécaire ?

Le regroupement de crédits hypothécaire (ou rachat de prêt avec garantie réelle) consiste à solder l’ensemble de vos dettes en cours pour les remplacer par un seul contrat unique.

La particularité ? Une hypothèque (ou une caution de type Crédit Logement) est prise sur votre bien immobilier. Cette garantie rassure les banques, ce qui leur permet de vous accorder des conditions de financement bien plus avantageuses que pour un rachat de crédits sans garantie.

À retenir : Vous restez pleinement propriétaire de votre bien. L’hypothèque n’est qu’une sécurité pour l’organisme prêteur en cas de défaut de paiement prolongé.

Les 3 avantages majeurs pour les propriétaires

1. Une baisse massive des mensualités

En étalant le remboursement sur une durée plus longue (jusqu’à 25 ans, voire plus selon les profils), vous réduisez mécaniquement la charge mensuelle. C’est la solution idéale pour anticiper une baisse de revenus à la retraite ou pour retrouver un [Lien vers article existant : Comprendre le taux d’endettement] sain.

2. Un taux d’intérêt unique et attractif

Plutôt que de payer des taux à 15% sur vos réserves d’argent et 4% sur votre prêt auto, le rachat hypothécaire globalise tout à un taux proche de celui du marché immobilier actuel.

3. Le financement d’un nouveau projet

Besoin d’une nouvelle cuisine, d’installer des panneaux photovoltaïques ou d’aider vos enfants ? Le rachat hypothécaire permet d’inclure une trésorerie complémentaire directement dans l’opération sans augmenter votre endettement actuel.

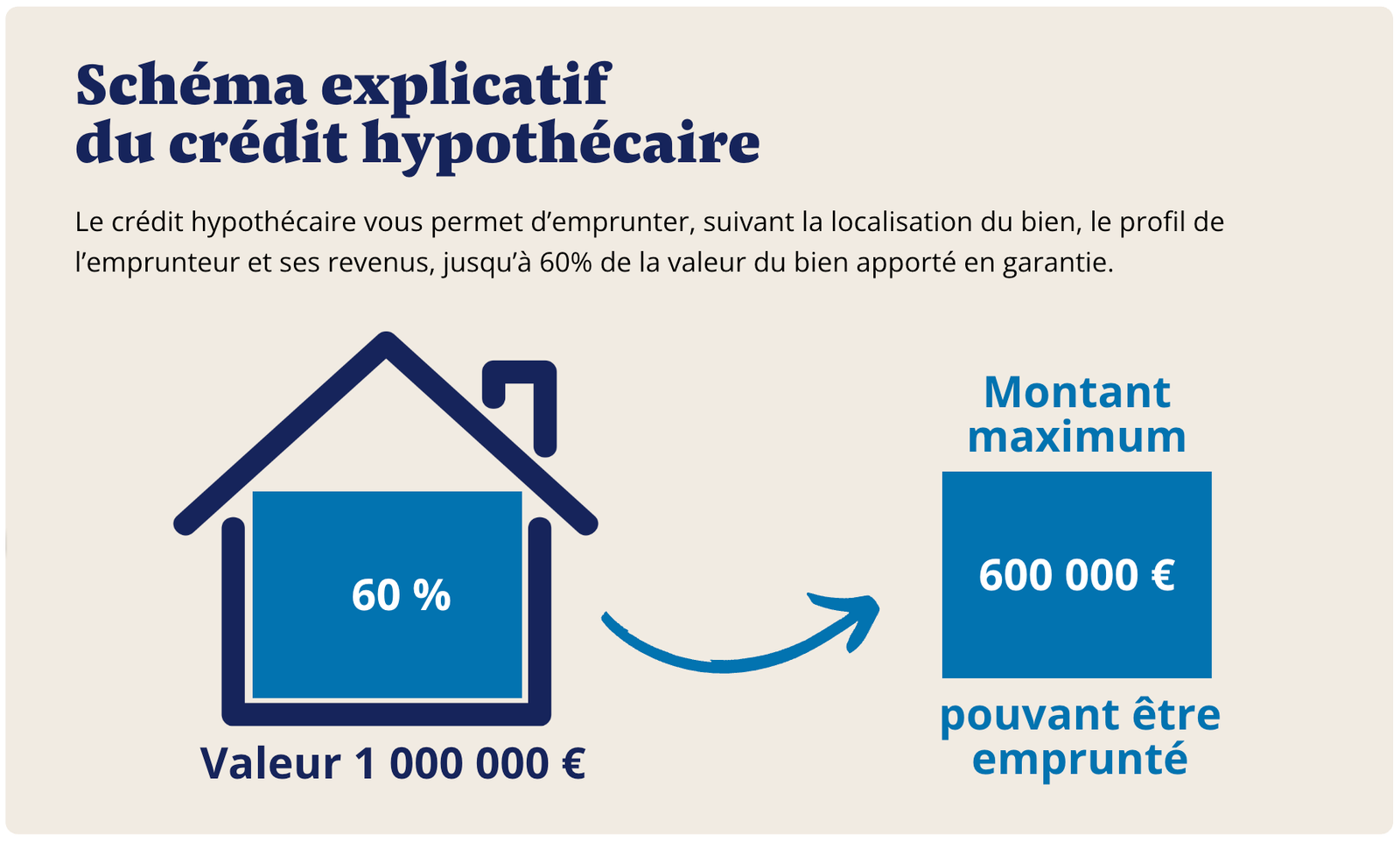

Comment est calculée la faisabilité ? Le ratio hypothécaire

C’est le point technique crucial. Les banques utilisent le Ratio Hypothécaire (LTV – Loan To Value).

Généralement, le montant total de votre rachat ne doit pas dépasser 70% à 80% de la valeur vénale de votre bien immobilier.

- Exemple : Si votre maison vaut 300 000 €, la banque pourra vous prêter jusqu’à 240 000 € pour solder tous vos crédits.

économiser chaque mois ?

Le processus : de la simulation au passage devant notaire

Réaliser un rachat de crédit hypothécaire demande de la rigueur, mais l’accompagnement d’un expert simplifie tout :

- Analyse de la valeur : Une estimation de votre bien est réalisée pour valider le ratio hypothécaire.

- Montage du dossier : Nous rassemblons vos relevés de comptes, tableaux d’amortissement et justificatifs de revenus.

- Offre de prêt : Après validation par l’analyste, vous recevez une offre officielle (soumise au délai de réflexion Scrivener de 10 jours).

- Signature notariale : Puisqu’il y a une prise d’hypothèque, l’acte final se signe chez le notaire pour régulariser la garantie.

💡 À retenir : Les 3 points clés

- Garantie : Utilise votre bien immobilier pour obtenir les meilleurs taux du marché.

- Flexibilité : Permet d’inclure tous types de dettes (conso, immo, dettes fiscales, travaux).

- Pérennité : Stabilise votre budget sur le long terme avec une mensualité fixe et unique.

FAQ : Vos questions sur le rachat hypothécaire

Puis-je faire un rachat hypothécaire si j’ai encore un prêt immo en cours ? Absolument. Le nouveau prêt soldera votre ancien crédit immobilier ainsi que vos autres dettes. L’ancienne hypothèque sera levée au profit de la nouvelle.

Quels sont les frais à prévoir ? Il faut anticiper les frais de dossier, les éventuelles Indemnités de Remboursement Anticipé (IRA) de vos anciens prêts et les frais d’acte notarié. Ces frais sont généralement intégrés dans le nouveau financement : vous n’avez rien à sortir de votre poche.

Est-ce possible avec un dossier FICP ? C’est l’un des rares cas où un propriétaire FICP peut retrouver une situation saine. Si la valeur nette du bien est suffisante, certains partenaires bancaires acceptent de lever le fichage Banque de France via un rachat de crédit. [Lien vers article existant : Rachat de crédit et FICP].

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

PROPRIÉTAIRE ?

SIMULEZ VOTRE ÉCONOMIE ICI →

Étude gratuite et réponse de principe immédiate sur https://simulermonrachat.fr/

Laisser un commentaire